{kind=link}

Банк России утвердил основные направления развития финансовых технологий до 2027 года; в документе приведены ориентировочные целевые показатели дальнейшего развития системы быстрых платежей (СБП), цифрового рубля, единой биометрической системы (ЕБС) и пр. и сроки их достижения.

Напомним, цифровизация финансового рынка и развитие платёжной инфраструктуры является одним из приоритетов, зафиксированных в «Основных направлениях развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов», проект которых опубликован ЦБ в сентябре.

«Основные направления развития финансовых технологий на период 2025–2027 годов» детальнее описывают планы в области цифровизации финансового рынка и дальнейшего развития платёжной инфраструктуры.

Как говорится в документе, реализация проектов и мероприятий в области развития платёжной и цифровой инфраструктуры будет происходить с учётом трёх ключевых принципов:

- обеспечение финансового, в том числе платёжного, суверенитета;

- наличие потребности и спроса на соответствующие решения и сервисы со стороны граждан и бизнеса при одновременном отсутствии у большинства участников финансового рынка возможностей, согласованности и ресурсов для их самостоятельной разработки и запуска;

- содействие развитию конкуренции на финансовом рынке.

Особое внимание будет уделяться бесшовности функционирования всех элементов национальной цифровой инфраструктуры, а также оптимизации клиентского пути при обеспечении надлежащего уровня безопасности.

В СБП будут масштабироваться:

- использование сервиса B2B-платежей, что позволит бизнесу проводить онлайн-расчёты со своими контрагентами;

- сценарии С2G для совершения онлайн-платежей в бюджетную систему Российской Федерации.

Также запланировано обеспечить:

- возможность оплаты через СБП с использованием биометрии;

- сервис выставления и передачи электронных платёжных счетов, при помощи которого бизнес получит возможность выставления и оплаты счетов контрагентам через СБП по единым правилам и в единой информационной среде;

- сервис пополнения физическими лицами своего банковского счёта, открытого в одном банке, наличными денежными средствами в устройствах самообслуживания (например, банкоматах) другого банка с использованием QR-кода, формируемого в рамках СБП.

См. также: ЦБ заявил о намерении сделать платёжный QR-код национальным стандартом >>>

Развитие трансграничных переводов с использованием СБП будет продолжено через межсистемное взаимодействие с аналогичными системами заинтересованных стран, а также посредством предоставления иностранным банкам доступа к трансграничным переводам с использованием СБП через российские банки-участники СБП.

На следующем этапе развития платформы цифрового рубля планируется реализовать сервисы для электронной коммерции (автоплатежи и подписки), переводы между кредитными организациями, процедуры ПОД/ФТ (противодействие отмыванию денежных средств/финансирование терроризма), функционал для исполнительного производства и антифрод-процедуры.

В дальнейшем также планируется обеспечить возможность операций с цифровыми рублями офлайн без доступа к Интернету.

Планируется также продолжить взаимодействие с иностранными регуляторами для обеспечения возможности трансграничных операций в ЦВЦБ (цифровые валюты центрального банка) в случае их заинтересованности.

См. также: Банк России предложил запустить массовые операции с цифровыми рублями в июле 2025 >>>

Как сказано в документе, решение о масштабировании проекта цифрового рубля будет приниматься по результатам пилотной стадии проекта. Банк России совместно с Минфином России и Федеральным казначейством прорабатывает вопросы, связанные с определением направлений использования цифрового рубля субъектами бюджетных правоотношений.

Основными приоритетами в рамках дальнейшего развития системы, по мнению ЦБ, являются оптимизация и повышение качества процесса сбора биометрических персональных данных, развитие сервисов, предоставляемых с использованием биометрии.

В частности, будет завершена реализация мероприятий, связанных с упрощением клиентского пути сбора биометрических данных в ЕБС. В зависимости от канала сбора (мобильное приложение, отделение банка или МФЦ) биометрия будет иметь статус «стандартная» или «подтверждённая», на основании чего будет определяться доступный для пользователя перечень услуг.

Изначально биометрия, зарегистрированная с использованием мобильного приложения, будет иметь статус «стандартная». С её помощью граждане смогут получить возможность, например, аутентификации при очном обслуживании в отделении банка, оплаты покупок на фиксированную сумму, а также аутентификации на ЕПГУ. При этом гражданам, самостоятельно сдавшим биометрию, будет доступна возможность подтверждения личности в отделениях банков, после их биометрия получит статус «подтверждённая».

Для граждан по-прежнему останется доступным существующий способ регистрации биометрии в отделениях банков. Такая биометрия будет иметь статус «подтверждённая» и и предоставит сервисы, предусмотренные ЕБС, без ограничений.

Банк России совместно с заинтересованными организациями продолжит улучшать «клиентский путь сбора биометрии в отделениях банков». Это означает, в частности, сокращение предельного времени регистрации в ЕБС до 10 минут.

Помимо этого, при участии Центробанка продолжится работа по расширению перечня сервисов в разных сферах, доступных с использованием биометрии. В частности, будет развиваться применение биометрических технологий по таким направлениям, как подтверждение подозрительных операций, авторизация и восстановление доступа, борьба с мошенничеством.

Одним из приоритетных направлений деятельности является развитие высокочастотных сервисов (сервисов, используемых потребителями с высокой периодичностью), получать которые можно с использованием ЕБС.

В 2025–2027 годах будет обеспечено подключение к инфраструктуре новых участников, в том числе профессиональных кредиторов, для которых использование актуальной официальной информации о доходах заёмщиков при выдаче кредита (займа) станет обязательным с 1 июня 2025 года.

Также будет расширен перечень передаваемых с использованием цифрового профиля данных о гражданах и добавлено или актуализировано 20 видов сведений. В частности, будут разработаны сценарии предоставления данных об образовании, а также сведений, необходимых для цифровизации страховой медицины.

В части цифрового профиля юридического лица также запланировано увеличение числа организаций, предоставляющих услуги с его использованием, а именно подключение 20 участников к концу 2025 года и 100 участников до конца 2027 года.

Будет расширяться и перечень доступных в цифровом профиле юридического лица данных: планируется добавить или актуализировать 25 видов сведений, в том числе о транспортных средствах и налогах юридических лиц и индивидуальных предпринимателей.

Также c целью повышения удобства использования цифрового профиля юридического лица финансовые организации совместно с Минцифры России проработают возможность получения данных из него с использованием протокола REST API (описывает процедуру взаимодействия приложений – ред.).

Для повышения качества данных, содержащихся в государственных информационных системах, а также обеспечения бесшовности предоставления услуг финансовыми организациями ЦБ совместно с заинтересованными ФОИВ продолжит работу по организации доступа участников финансового рынка к сведениям из информационных систем государственных органов, в том числе МВД России и ФНС России.

Планируется изучить пользовательские интерфейсы для цифрового профиля физического лица и цифрового профиля юридического лица и разработать предложения по созданию бесшовных, персонализированных и понятных клиентских путей.

Ещё одной важной задачей развития цифрового профиля физического лица и цифрового профиля юридического лица станет сокращение издержек и сроков проведения мероприятий по подключению к нему организаций. Для этого планируется проанализировать процесс подключения организаций к цифровому профилю физического лица и цифровому профилю юридического лица и по результатам взаимодействия с участниками финансового рынка подготовить описание типовых подходов и лучших практик применения полученных из него сведений.

См. также: Правительство запланировало введение цифрового профиля иностранного гражданина >>>

Открытые API и платформа коммерческих согласий

Внедрение открытых API на финансовом рынке проходит по гибридному подходу: рекомендательное, а затем обязательное использование открытых API участниками рынка и рекомендательное использование организациями других отраслей экономики. Внедрение открытых API на финансовом рынке будет проходить в три этапа с последовательным расширением числа участников информационного обмена:

- на первом этапе участниками информационного обмена по открытым API станут крупнейшие компании ключевых секторов финансового рынка, определенные в соответствии с критериями Банка России;

- на втором этапе все участники финансового рынка, соответствующие требованиям ЦБ, смогут получать данные от крупнейших участников ключевых секторов финансового рынка в соответствии со стандартами открытых API;

- на третьем этапе планируется увеличить число компаний-поставщиков данных, в отношении которых будет установлен обязательный характер применения открытых API.

Одновременно совместно с заинтересованными государственными органами будет проработана возможность внедрения модели открытых данных, положения которой распространяются как на организации финансового рынка, так и на нефинансовые организации.

Модели передачи данных на основе открытых API

Открытые API помогают банкам взаимодействовать друг с другом и поставщиками финтех-сервисов, это канал для безопасного обмена данными.

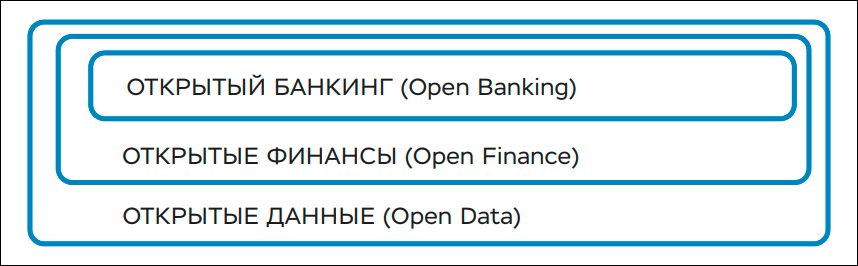

В ноябре 2022 года Центробанк представил концепцию внедрения открытых API на российском финансовом рынке. В документе говорилось, в частности, о трёх моделях передачи данных на основе открытых API: открытый банкинг, открытые финансы и открытые данные.

- Открытый банкинг – модель, предполагающая получение поставщиками услуг банковских и платежных данных о клиенте, а также осуществление банковских операций по его поручению.

- Открытые финансы – модель, в рамках которой поставщики услуг получают не только банковские и платёжные данные о клиенте, но и данные об иных финансовых услугах: страховые, инвестиционные, пенсионные и другие.

- Открытые данные – модель, которая распространяет требование к установлению открытого обмена клиентскими данными как на финансовые, так и на нефинансовые организации (например, организации в сфере телекоммуникаций, электронной коммерции и так далее), а также на государственные информационные базы, в которых хранятся и обрабатываются клиентские данные.

Также будет продолжена разработка отдельных стандартов открытых API для рекомендательного использования нефинансовыми организациями.

В дальнейшем совместно с профильными ФОИВ будут утверждены дорожные карты внедрения открытых API по модели открытых данных.

Для реализации выбранного подхода Банк России совместно с участниками финансового рынка проводит работу по определению бизнес- и функциональных требований к инфраструктуре информационного обмена с использованием открытых API. После этого планируется опубликовать новые, а также обновить существующие прикладные стандарты открытых API, в том числе в отношении обмена информацией о счёте клиента и финансовых продуктах.

Также планируется определить подходы к разработке и утверждению единых правил обмена данными, включая техническую документацию. На площадке Ассоциации «ФинТех» будет продолжена реализация пилотных проектов по использованию открытых API.

Кроме того, Банк России совместно с Ассоциацией «ФинТех» прорабатывает вопрос создания бесплатного программного обеспечения с базовым набором функций для осуществления информационного обмена посредством открытых API для участников рынка. Планируется, что использование этого «коробочного решения» позволит сократить временные и материальные затраты участников рынка на организацию информационного обмена по открытым API в соответствии с требованиями стандартов Центробанка.

Обмен клиентскими данными с использованием открытых API может осуществляться только при получении соответствующего согласия от клиента. В связи с этим Банк России совместно с Минцифры планирует создать платформу коммерческих согласий, которая обеспечит гражданам возможность просматривать и отзывать все предоставленные ими согласия в рамках информационного взаимодействия посредством открытых API.

Изначально платформа будет использоваться для получения согласий от граждан на обмен информацией о них между участниками финансового рынка с помощью открытых API. В дальнейшем её применение может быть расширено и на другие согласия.

См. также: ЦБ запланировал запуск в 2026 году платформы коммерческих согласий >>>